暦年課税制度

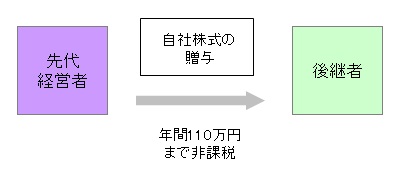

贈与税の基礎控除110万円を活用し、先代経営者が毎年110万円づつ後継者に自社株式を贈与する制度です。非課税枠が110万円と少ないものの、先代経営者と後継者が親族である必要がなく、幅広く適用できる制度です。

おかげさまで創業30年 中四国・関西400法人を企業保険でサポート

![]()

贈与税の基礎控除110万円を活用し、先代経営者が毎年110万円づつ後継者に自社株式を贈与する制度です。非課税枠が110万円と少ないものの、先代経営者と後継者が親族である必要がなく、幅広く適用できる制度です。

Copyright(C) 2020 株式会社サクラ保険事務所 All Rights Reserved.