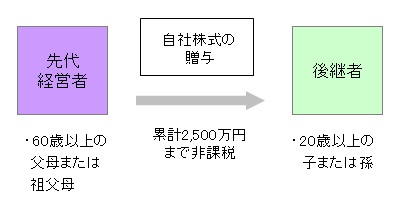

相続時精算課税制度

先代経営者(60歳以上の父母または祖父母)から後継者(20歳以上の相続人である子または孫)が自社株式の贈与を受けた場合、累計2,500万円まで贈与税が非課税となる制度です。2,500万円を超える部分については一律20%の贈与税が課税され、相続時に精算されます。

この制度を選択して贈与する場合、相続時に贈与財産が相続財産に持ち戻され、相続税が計算されます。持ち戻す際の評価額は贈与時の評価額となるため、贈与後に自社株評価額が上がる場合に役立ちます。また、相続税が発生しない相続の場合、2,500万円を超える部分に課税された贈与税が還付されるため、実質非課税で株式移転が行えることになります。

相続時精算課税制度を選択した後、暦年課税制度は利用できなくなりますが、事業承継が親子間で行われ、事業承継に必要な自社株評価額が数千万円の場合、非常に役立つ制度です。