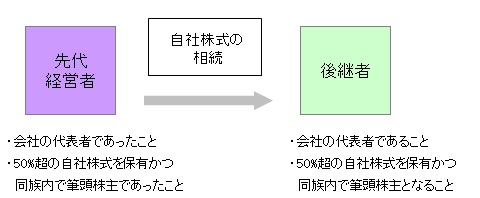

相続税納税猶予制度

先代経営者から後継者(先代経営者の相続人)が自社株式の相続を受けた場合、後継者の相続税の納税(発行済完全議決権株式総数の2/3に達するまでの部分)が80%猶予される制度です。

この制度は、暦年課税制度や相続時精算課税制度のように金額制限がないため、自社株評価額が大きい場合に役立ちます。

ただし、あくまで相続税の納税を猶予されるだけであって、5年間の事業継続要件を満たせなくなった場合、納税が必要となりますのでご注意願います。また、事業継続期間中は毎年1回、事業継続期間後は3年に1回、税務署長へ届出が必要になります。詳しくは国税庁や中小企業庁のホームページにてご確認下さい。